热门MPC钱包的多维度对比 数字货币钱包革命正当时

数字货币MPC钱包的赛道,越来越热闹, 细数众多创新,MPC钱包和智能合约钱包是最值得关注的新一代数字货币钱包,两者都着重解决了私钥管理的难题。

由于MPC钱包在兼容性、隐私性和使用成本上更具优势,作为一种链下解决方案,在短期内更容易落地,它成为钱包赛道竞争中的热门选项。不仅出现了UniPass、ZenGo等toC的MPC钱包产品,越来越多的行业元老如ChainUp Custody,也将MPC钱包应用在数字货币托管的服务里。

为何MPC钱包会被寄予厚望?与传统钱包相比,它有何优势?这一赛道有哪些玩家,它们有何特性?下文我们将结合MPC钱包的概念与落地产品,试图还原钱包1.0到2.0变化,看看新一代钱包们将如何增益行业发展。

去私钥化的MPC钱包

什么是MPC钱包?

MPC,即“多方计算”,是源于1982年的密码学技术。它是指在无可信第三方情况下,多个参与方协同完成计算目标,每个参与方只知道自己的计算结果,无法得到其他参与方的任何信息。

MPC技术与数字货币钱包的结合,能达到“去助记词/私钥化”的目的。

在创建MPC钱包时,它不产生一个完整的私钥,而是将私钥打碎,分给去中心化的持有者或平台(每个持有者都只有私钥碎片,且不知道别人持有的部分)。当交易需要私钥签名时,再将碎片拼在一起进行签名。这种分布式私钥的方式减轻了人们对私钥保管问题的担忧,即便用户私钥被盗,黑客也无法控制钱包里的资产。

MPC钱包的优势

(MPC钱包与传统加密钱包的异同)

随着加密货币的发展,钱包赛道也一直在演变。对比Metamask等一代传统加密货币钱包,MPC钱包这样的二代钱包展现出以下优势:

第一、去助记词化,MPC钱包使用门槛更低。

一直以来,传统加密钱包对用户的认知有很高的要求,用户不仅需弄清助记词、私钥等名词的含义和用处,还得花费不少时间和精力去学习如何去保管私钥。

想象一下未来,一位互联网用户首次进入Web3领域,他不用了解什么是私钥,也不用把助记词记录在白纸上、整日担心它有没有被小心储存,他只需要通过邮箱、Face ID或者指纹,就能创建并使用数字货币钱包,流畅地穿梭在Web3的世界中。

MPC正在将这一场景变为现实,它让私钥、助记词等“拦路虎”变成过去式,人们可以用熟悉的互联网交互形式无缝连接到Web3,只需要采用Web2的登陆方式即可直接使用钱包,大大地降低了使用门槛,这也是MPC钱包渐渐被普及的原因。

第二,消除单点故障,MPC钱包安全性更高。

众所周知,传统加密钱包采用单一私钥,一旦被盗或丢失,钱包内的资产也就随之消失不见。由于特殊的创建形式,MPC方案直接消除了传统钱包的单点故障问题。

MPC钱包拥有私钥恢复功能——当用户的私钥丢失,MPC钱包往往可以直接恢复或者更换私钥碎片,用户不用抛弃原有的钱包,还能恢复钱包的安全性;而当用户的私钥被盗或者钱包遭遇钓鱼攻击,黑客也无法直接划走资产,它需要在同一时间控制其他私钥碎片才能转走资产,此时用户可以更新私钥分片,旧的私钥即刻失效。

MPC技术让钱包被盗的难度系数直接增加一个量级,钱包的安全性得到显著提升,人们不再像过去那样担心助记词、私钥丢失,不用在交互和操作的过程里背负过多的心理压力,也不用承受私钥丢失资产即刻灰飞烟灭的噩梦。

此外,对于企业用户而言,由于完整的私钥并不存在于任何设备上,不仅避免了被盗风险,同时还消除了内部员工滥用私钥、盗窃数字货币的情况。正因如此,不仅是普通散户,越来越多的企业级用户也都从传统钱包过渡到MPC钱包。

第三,满足复杂要求,MPC钱包解决资产自管难题。

圈内人常说,“Not your keys, not your crypto”,FTX事件后,交易所不再是用户管理资产的首要选择,人们意识到,加密钱包才是管理数字货币的最佳方案。

随之而来的问题是,用户虽然掌握了资产的控制权,但是对个人的私钥管理能力有极高的要求。传统加密钱包在与物理世界交互时,常面临着私钥被盗、社工入侵、网络钓鱼等风险。硬件钱包能在一定程度上减轻资产自管过程中的安全问题,但由于使用过程复杂,难以满足高频次的使用场景。

MPC钱包的出现完美地解决了自托管难题:既保证了用户自持私钥,又消除了私钥的管理问题(保管、备份、恢复),同时增强了资产自管的安全性,用户管理和使用资产不再受时间和地点的限制。同时,由于签名方案可调整、无需变动账户地址等特性,MPC 钱包更能满足企业级用户多元且复杂的资产管理需求。

正因这些无法忽视的优势,MPC钱包方案现在常常被数字货币基金、家庭办公室、交易所、托管服务商和各类DAO使用,相信在不久后,这一方案在普通用户群体中也会得到更广泛的普及。

接下来,我们将选取该赛道的几个具有代表性的选手,了解它们各自的特性的同时,进行多维度对比,分析它们的异同之处,也给大家在挑选数字货币钱包时提供一些有价值的参考。

二、热门MPC钱包对比

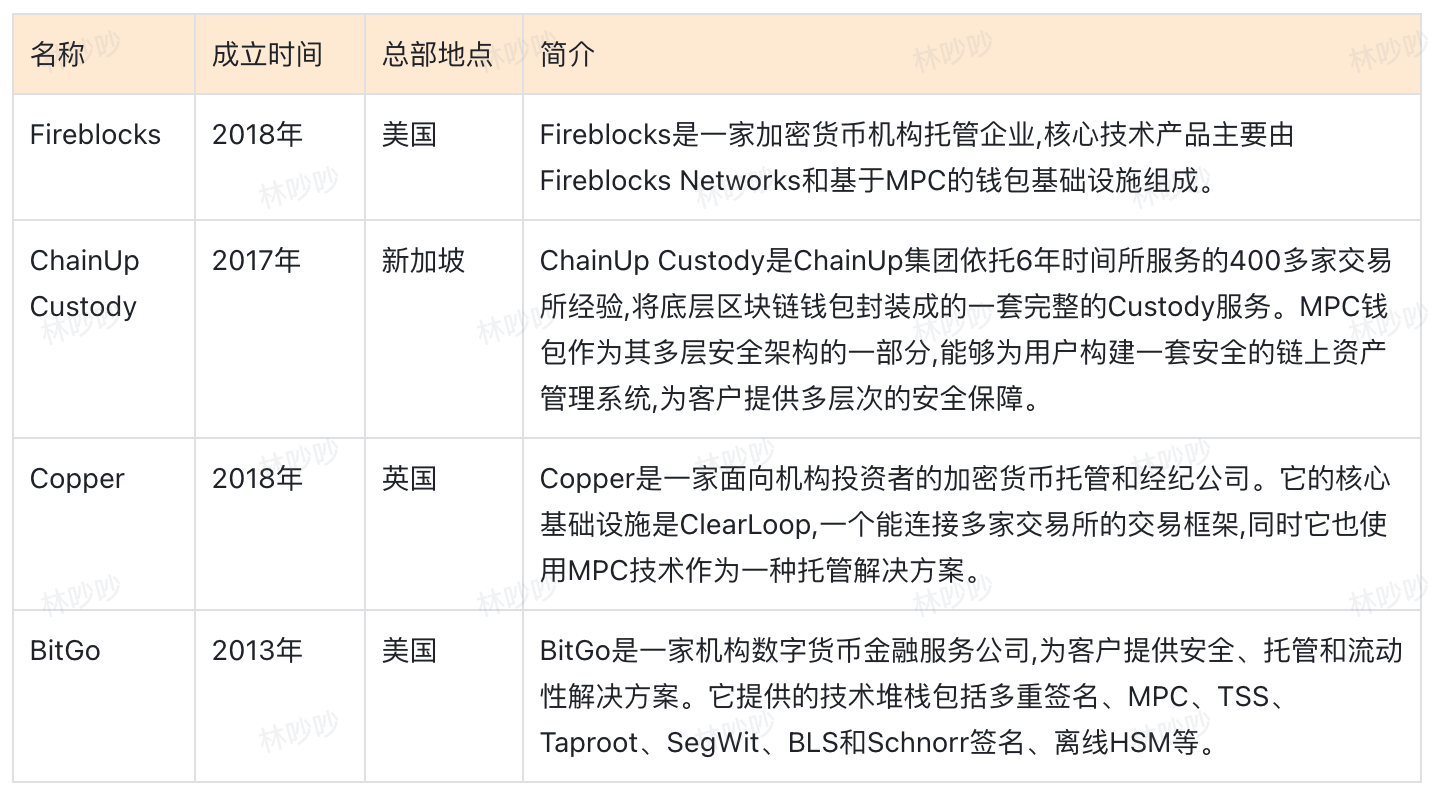

1.简介

我们选取了业内知名度较高、资历较老的四家公司,包括Fireblocks、ChainUp Custody、Copper、BitGo。这些公司都提供数字货币托管服务,于近几年先后推出了MPC钱包解决方案,以下是关于它们的简要介绍:

2.多维度对比

虽然都是MPC钱包,但它们在产品定位市场、登陆方式、托管机制、私钥恢复等维度有部分差异,下图汇总了这些产品的异同之处:

在服务群体层面:Fireblocks 是 MPC 技术提供商,主要为 dApp 开发者提供 MPC 钱包定制服务;ChainUp Custody 和 BitGo 面向企业级用户,例如交易所、基金、矿池、Web3 企业;Copper 主要服务的客户群体是机构投资者,例如资产管理者、私人银行和家族企业等。

由于服务的群体不同,这些钱包的主要操作平台也不同。Fireblocks的MPC钱包主要在网页上进行操作,ChainUp Custody和Copper提供手机端App,能满足用户随时随地进行操作,这种移动式管理方式更具便捷性。

在托管模式层面:分为自托管和混合托管两类,区别是对私钥的控制权,其中自托管模式为用户自己管理私钥,混合托管模式为平台与用户共同管理。目前大多数MPC钱包都是采用混合托管模式:

Fireblocks:私钥分片3个,其中1个由用户持有,另外2个由Fireblocks 备份到微软云服务商和IBM云服务商。

ChainUp Custody:私钥分片3个,其中1个由用户持有,另外2个由ChainUp分别保存在亚马逊云服务商、微软云服务商的HSM服务器。

Copper:私钥分片3个,其中1个用户持有,1个Copper持有,1个保存在可信的第三方。

BitGo:私钥分片3个,其中1个用户持有,1个由保管人保管(可以是用户或密钥恢复服务商持有),1个由BitGo保管。

在签名机制层面:Fireblocks采用3/3签名机制,即当用户触发请求时,需要每个私钥分片共同参与签名;ChainUp Custody、Copper 和BitGo和都采用2/3签名机制,即3片私钥持有方中的2片进行签名授权,处理方式更灵活。

在灾备机制层面:即私钥恢复机制,各家也给出了不同的解决方案:

Fireblocks:如果管理员更换设备,需要联系平台,通过视频会议进行身份验证后才能恢复私钥分片。

ChainUp Custody:私钥分片与账户强绑定,当用户更换设备时可在新设备登录账号并导入私钥分片对应的助记词来恢复使用;或者是将备份到云盘的私钥分片自动下载到新设备(恢复的私钥分片是加密的,需要使用密码解开)。

Copper: 暂未提供明确的私钥恢复方案。

BitGo:可自行在钱包恢复向导软件中恢复资产,但是使用该软件,必须拥有备份的公钥、BitGo公钥、钱包密码等信息。

在支持公链与币种层面:Fireblocks支持50+公链,ChainUp Custody目前支持23条公链,且还在不断地增添更多公链资产。Copper和BitGo MPC钱包实际资产支持情况未知。

综合以上信息,我们可以总结出:

整体来说,在产品设计上,ChainUp Custody更加注重便捷性和用户体验;在签名机制上,ChainUp Custody、Copper和BitGo能更好地平衡安全性和便捷性;在私钥恢复上,ChainUp Custody、Fireblocks和BitGo皆提灾备方案,其中Fireblocks的恢复流程较复杂,ChainUp Custody的恢复流程最灵活;在支持资产层面,Fireblocks、ChainUp Custody能满足大多数主流公链的资产,能够在钱包里实现更高效的链上互动。

三、MPC钱包,未来可期

比起DeFi、NFT、公链、GameFi一轮接一轮的发展,钱包这个领域的革新显得异常缓慢——“私钥+助记词”的钱包管理组合,近十年来几乎没有新的变化。

一方面,圈外的用户常常被复杂的名词概念劝退,Web3距离大规模采用遥遥无期;另一方面,圈内的用户苦私钥风险久矣,报告显示,私钥泄露和私钥丢失是导致区块链生态安全事件的首位原因,其中不乏技术丰富的项目方、交易所和做市商。

在这些问题面前,MPC钱包是一个极佳的解决方案,越来越多的个人和企业都将它当作资产自管、金库协作管理的第一选择。

MPC钱包能消除单点故障,兼备灵活性和安全性,更重要的是,它弱化了私钥和助记词概念,通过邮箱、Face ID等Web2常用的账户体系创建钱包,降低准入门槛,让Web3变得触手可及,从而推动更多的散户和机构参与到数字货币市场中。正因这些优点,不少业内人士将MPC钱包誉为“可用性和私钥安全的圣杯”。

目前,MPC钱包赛道的竞争日渐激烈,越来越多的交易所、钱包服务提供商、托管服务提供商都加入其中,打磨适应不同场景、满足不同需求的产品,共同推动钱包2.0时代的发展。期待行情回暖时,这些Web3的流量入口也能迎来爆发式增长。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。